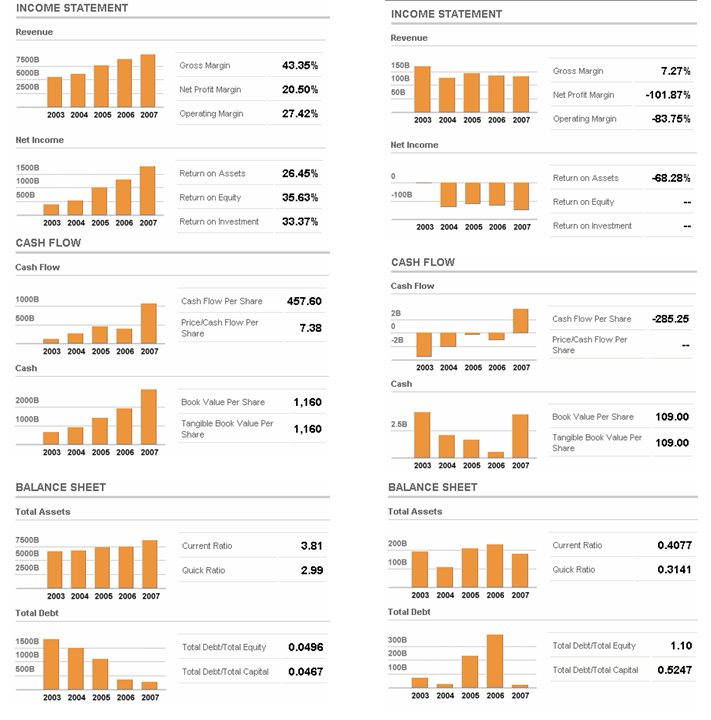

Berikut beberapa rasio penting yang umum digunakan dalam berbagai analisis atas laporan keuangan.

- Current Ratio (Rasio Lancar). Rasio keuangan ini menunjukan sejauh mana aktiva lancar dapat menutupi kewajiban lancar. Semakin besar hasil perbandingan aktiva lancar dengan hutang lancar, semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendek.

Current Ratio = Aktiva Lancar / Utang Lancar - Quick Ratio. Mengukur apakah perusahaan memiliki aset lancar (tanpa harus menjual persediaan) untuk menutup kewajiban jangka pendeknya. Semakin tinggi quick ratio perusahaan, semakn baik kemampuan perusahaan memenuhi kewajiban lancarnya.

Quick Ratio = (Aktiva Lancar – persediaan) / Utang Lancar - Debt to Equity Ratio (Rasio Utang atas Modal). Rasio keuangan ini sering disebut dengan istilah Rasio Laverage, menggambarkan struktur modal yang dimiliki oleh perusahaan, dengan demikian dapat dilihat struktur resiko tidak tertagihnya hutang. Semakin kecil angka rasio ini semakin baik.

Debt to Equity = Total Utang / Ekuitas - Total Debt to Total Asset. Menggambarkan aktiva yang dipergunakan oleh perusahaan untuk menutup hutang baik jangka pendek maupun jangka panjang.

Total Debt to Capital Asset = Total Utang / Total Aktiva - Operating Profit Margin. Rasio keuangan ini mengukur seberapa besar sumbangan penjualan terhadap laba operasi. Rasio ini semakin besar semakin baik.

OPM = Laba Operasi / Penjualan - Net Profit Margin. Rasio keuangan ini mengukur seberapa besar sumbangan penjualan terhadap laba bersih perusahaan. Rasio ini semakin besar semakin baik.

NPM = Laba Bersih / Penjualan - Return on Equity (ROE) . Menggambarkan seberapa besar sumbangan keuntungan terhadap pemegang saham.

ROE = Laba Bersih / Ekuitas - Return on Asset (ROA) . Mencerminkan seberapa besar laba yang bisa dicetak perusahaan dengan menggunakan seluruh asetnya.

ROA = Laba Bersih / Total Aset - Asset Turnover. Menunjukan kemampuan manajemen mengelola seluruh investasi (aset) untuk menghasilkan penjualan.

Asset Turnover = Penjualan Bersih / Total Aktiva - Receivable Turnover. Menunjukan berapa kali piutang dagang perusahaan berputar dalam satu tahun.

Receivable Turnover = Penjualan Kredit / Piutang Dagang - Inventory Turnover. Menunjukan berapa kali persediaan barang dagangan perusahaan berputar dalam suatu periode tertentu.

Inventory Turnover = Harga Pokok Penjualan / Persediaan - Account Payable Turnover. Menunjukan perputaran utang dagang dalam suatu periode tertentu.

Account Payable Turnover = Harga Pokok Penjualan / Utang Dagang - Earning Per Share (EPS) . Rasio keuangan ini menggambarkan jumlah laba yang dihasilkan perusahaan untuk tiap saham yang diterbitkan.

EPS = Laba Bersih / Jumlah Saham - Price Earning Ratio (PER) . Menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER dihitung dalam satuan kali. Bagi investor, semakin kecil PER-nya semakin bagus karena berarti saham tersebut relatif murah.

PER = Harga Saham / EPS - Book Value (Nilai Buku Saham). Menggambarkan perbandingan total dana pemegang saham terhadap jumlah saham.

BV = Total Ekuitas / Jumlah Saham - Price to Book Value (PBV) . Rasio keuangan ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan.

PBV = Harga Saham / Nilai Buku Saham

Pada dasarnya penyusunan Laporan Keuangan Perusahaan dimaksudkan sebagai alat bantu bagi manajemen (intern) untuk mengetahui kondisi keuangan sehingga dapat menentukan kebijakan keuangan secara tepat. Sedangkan bagi pihak luar (Pemodal, maupun Kreditur) laporan keuangan perusahaan dapat dipakai sebagai alat untuk pengambilan keputusan dalam melakukan investasi.